* W' X& [+ t6 [+ z3 O

) d" L' u) t5 s

* j, O) Q+ R: G( ]8 i笔者按

绿色金融,广义上指金融部门把环境保护作为一项基本政策,在投融资决策中要考虑潜在的环境影响,把与环境条件相关的潜在的回报、风险和成本都要融合进银行的日常业务中,在金融经营活动中注重对生态环境的保护以及环境污染的治理,通过对社会经济资源的引导,促进社会的可持续发展。目前,国内的“绿色金融”理念已不仅止于环保的内涵,也包括对企业安全的考量和延展。

本期观察眼为读者带来国内保险行业在向化工企业推广安责险、环责险时,存在的不足与借鉴建议。

1 X. v: o+ L0 U- P0 ~

化工企业,尤其是化工园区内重大危险源高度集中,一旦发生火灾或泄漏可能会形成连锁效应,事故造成的人身伤害、财产损失以及环境破坏后果严重。企业通过保险机制寻求事故发生后的经济补偿,对潜在风险事故进行预防,成为防范安全事故和化解事故影响的有效方式。

以江苏响水事故为例,根据从江苏银保监局获取的信息,响水工业园区内有16户企业参与了投保,化工园区及周边投保企业78家。人保财险等4家保险公司及其聘请的民太安、泛华、恒量、根宁翰4家公估公司出动102人次对16户投保企业客户进行了查勘、损失标的评估等工作。截至4月14日,盐城保险业预估赔付金额1.26亿元,已支付赔款1972.42万元(含江苏人保财险向“3·21”事故预付1000万元首期赔款)。

由此看来,对于保险业来说,将眼光投掷于化工行业,在获得巨额市场的同时,需承担的风险也不容小觑,“绿色金融”的理念与原则急需在保险业普及和贯彻。目前,国内的“绿色金融”理念已不仅止于环保的内涵,也包括对企业安全的考量和延展。但据笔者的调查,国内保险行业在向企业推广安责险、环责险时,对绿色金融理念的贯彻方面,还有许多不足之处。

3 V: Y6 m+ p2 Y; M J; ^# Q! q

一、缺乏安责险、环责险的保险精算模型,保费基准依赖政府定价,缺乏自主考虑意识。

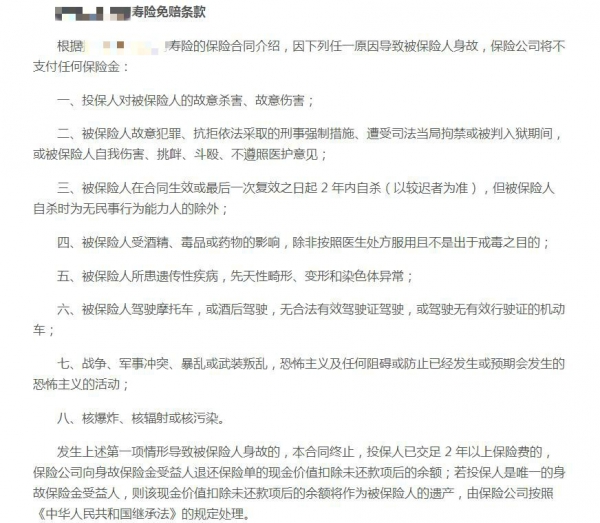

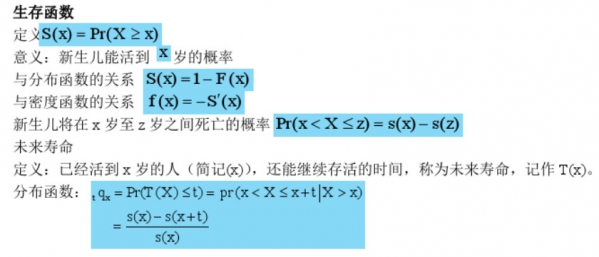

众所周知,保险公司最赚钱的业务,一是寿险,二是车险。两个险种精算模型的本质是如何跑赢大概率事件。举个简单的例子:对于寿险销售,保险公司可以宣称:如果投保,个人可以获得比如最高在1200万的收益;但是当我们仔细阅读赔付条款时,会发现这个最高收益可能在100岁时才能取得,且存在一系列免赔条款,整条曲线呈现类似y=x2的效果。而保险公司通过大量人口不同组合的统计,掌握着我国各类人群寿命的平均值,这使得他在绝大多数情况下都能跑赢普通的投保者。这绝不意味着保险不好,恰恰由于他们这种跑赢大多数人群的能力,才能留出充裕的理赔资金。

某寿险免赔条款

( i( B" [; S( t$ r寿险精算函数截取

$ E& G. Q' Q) k" U8 Z6 D& x4 @: P/ u3 d

对于车险,根据中国官方统计数字报告,每年因道路交通死亡的人数超过10万,道路伤害达50万起;每年因交通事故所造成的经济损失达数百亿元。按伤亡总起数/官方公布的人口数字可以得出:事故概率在万分之四上下。所以,大家都深有感触的是车险很贵,且如果一辆车出过险,第二年的保费增幅很大。

而在安责险方面,保险公司在精算模型确定、保费确定方面却表现的不够专业、积极、主动。笔者调研过多家投身化工企业安责险的保险公司,其中一家曾以几千元的保费对一个化工厂进行高达几千万的保额。而根据中商产业研究院《2016年中国化工行业经济运行情况数据分析》来看,2016年底我国化工行业规模以上企业数量达到24941家,由此推测2018年底我国化工行业的企业数量(含小微)大概在10万家左右。2018年全国共发生化工事故176起,176/100000≈1.8‰,是高概率事件。

将化工厂的事故概率与上述的车辆事故概率相对比,显然安责险目前的保费金额,实在是难以解释得通。

而对于化工企业的事故发生概率,保险公司是否建立了足够清楚的认识呢?

* U# [$ `7 D# O3 Z( U, \/ ^* y" l4 p二、低廉的保费使得投保前的尽职调查“走形式”,后续的隐患排查和培训服务跟不上。

在2018年1月1日起施行的《安全生产责任保险实施办法》里明确规定:

第十一条 制定各行业领域安全生产责任保险基准指导费率,实行差别费率和浮动费率。建立费率动态调整机制,费率调整根据以下因素综合确定:

(一)事故记录和等级:费率调整根据生产经营单位是否发生事故、事故次数和等级确定,可以根据发生人员伤亡的一般事故、较大事故、重大及以上事故次数进行调整。

(二)其他:投保生产经营单位的安全风险程度、安全生产标准化等级、隐患排查治理情况、安全生产诚信等级、是否被纳入安全生产领域联合惩戒“黑名单”、赔付率等。

各地区可以参考以上因素,根据不同行业领域实际情况进一步确定具体的费率浮动。

根据这个规定,保险公司对安责险的费率是有自主调整权的,而不是简单的根据安全生产责任保险基准指导费率收取。但是费率的调整,依赖于前期专业的尽职调查,依赖于对企业双重预防机制建立和运行情况的深入了解,依赖于对企业安全管理水平和能力的综合考量。

《安全生产责任保险实施办法》里同时规定:

第十三条 保险机构应当建立生产安全事故预防服务制度,协助投保的生产经营单位开展以下工作:

(一)安全生产和职业病防治宣传教育培训;

(二)安全风险辨识、评估和安全评价;

(三)安全生产标准化建设;

(四)生产安全事故隐患排查;

(五)安全生产应急预案编制和应急救援演练;

(六)安全生产科技推广应用;

(七)其他有关事故预防工作。

第十四条 保险机构应当按照本办法第十三条规定的服务范围,在安全生产责任保险合同中约定具体服务项目及频次。

保险机构开展安全风险评估、生产安全事故隐患排查等服务工作时,投保的生产经营单位应当予以配合,并对评估发现的生产安全事故隐患进行整改;对拒不整改重大事故隐患的,保险机构可在下一投保年度上浮保险费率,并报告安全生产监督管理部门和相关部门。

% w1 P( M! V9 P4 b6 b; T0 ^+ V 所以,安责险不是卖完就结束了,受保企业发生事故,保险公司不仅面临高额赔付,还有后续的多项专业服务需要跟进。

据笔者调研,目前多个省份的专家费实际已经突破了2000元/天,以前述的保单为例,几千元的保费去掉保险代理费、渠道费等费用,能够支撑几个专家检查几天?还能否留出培训的费用?保险准备金留存多少?

如果留存的准备金不够,遭遇类似响水3.21事故,是从其他险种的准备金里调拨吗?如果一个险种不具备自留准备金的能力,这个险种在保险公司的业务范围里又能存活多久?

针对以上两点,笔者建议:

1、尽职调查既要充分,也要“对症下药”。

保险公司在接受化工企业的保险需求时,应对受保企业做出全面的尽职调查。尽职调查是保证投资安全的重要基础,对于保险资金直接投资的项目都应聘请专业的机构进行安全潜在风险、法律、财务等方面的尽职调查。

其次,贯彻“绿色金融”理念。即:在投融决策中考虑潜在的安全、环境风险,把与安全、环境条件相关的潜在风险和成本都要融进业务中,在合同中建立对化工企业出现重大隐患或安全环保严重不合规时“拒赔”概念,从而发挥用保险倒逼企业提升自我安全管理能力,践行企业安全生产主体责任的目的。

除了借助专业服务机构的尽职调查外,保险公司也应当掌握一些基本的查询方式,便于在项目初期进行风险判断。对于化工企业而言,除了查询企业的主体信息、涉诉信息、信用信息、财产信息等,还有很重要的一点就是查询以往是否发生过严重事故以及是否受到过行政处罚,这对于保险公司是一项很重要的是否受理该企业投保以及保费标准的参考项。

2、“保险+服务+科技”模式,开创化工企业安全管理新格局。

业内人士指出,这种模式可协助落实企业的主体责任,实现企业闭环管理、自主安全生产风险管理。借助商业保险公司的市场力量,可在安全生产源头找出人的不安全行为、物的不安全状态、机器设备的设计缺陷等安全隐患,优化改进,逐步实现源头风险防控,解决监管短板问题。科技平台建设将增加保险与企业的联动,落实安全生产责任保险事故预防长效管理机制。

保险业投身化工行业,一方面加大服务实体经济的力度,另一方面也要避免注重短期利益的过度投机行为。完善受保前的尽职调查,有效防控金融风险,保持自身的安全稳健运行。于化工企业而言,投保也是侧面推动自身的合规化、可持续发展,从而在投保路上不惧调查,畅通无阻。

注释1:

保险准备金:根据中国保监会2008年7月10日发布的《保险公司偿付能力管理规定》(保监会令〔2008〕1号),非寿险准备金按其提存的方式的不同,分为法定准备金和任意准备金。法定准备金是指根据国家对保险企业实施管理的有关法律规章的规定,保险人应当从其保费中提存的一定比例的“费用”。法定准备金通常又可分成未到期责任准备金和未决赔款准备金。任意准备金是保险企业根据自己的业务开展需要,除依法留足准备金外,应在当期保费中提存一笔费用,用作经营风险损失与保险资金运用损失波动较大所带来的不利的准备。

IP卡

IP卡 狗仔卡

狗仔卡

发表于 2019-5-24 12:55:17

发表于 2019-5-24 12:55:17

提升卡

提升卡 置顶卡

置顶卡 沉默卡

沉默卡 喧嚣卡

喧嚣卡 变色卡

变色卡 抢沙发

抢沙发 显身卡

显身卡