) K. `+ x, E$ l% ?" _8 g8 s( x

, R* b$ g( K8 D

看了赵老师的公众号文章《紧急救援任重道远,拯救生命荡涤心灵》,我也想说几句看法。前面我说外行推动应急领域,有些过头了,看了赵老师的发言,还是感到国内的应急产业有一些脊梁,幸会幸会。

1>

国内非常重视应急救援,其实这是一种操作层面的说法,更合理的说法是Tactical Response,包括减灾和救援。减灾倾向于技术层面,门槛比较高;救援倾向于道德层面,门槛比较低。那么,操作层面之上是什么?是应急管理,战略层面的说法。Phelan写了一本书,《应急管理与战术响应操作》,中文名叫做《应急管理操作实务》,把管理与响应分开,强调了消防战术在应急响应中的作用,值得应急指挥者学习。

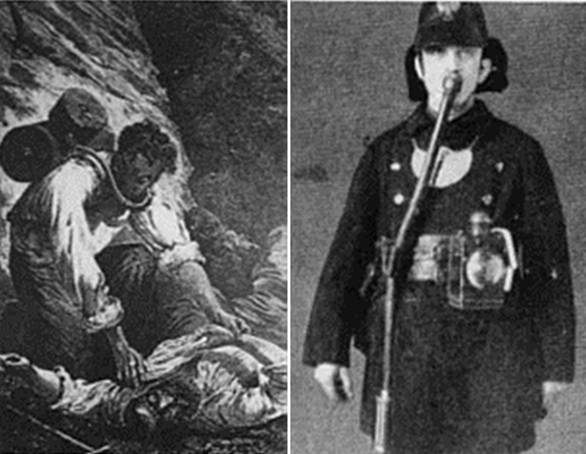

, {6 l8 U! T. B. t1 R" M7 S图1. 1612年英国的火场,到场都是应急救援。

关于紧急救援的起源,赵老师说是1945年,我不同意这一说法。1612年,英国火场就有专门的人负责救人(见图1)。至少维也纳在1833年前后,就专门为火场逃生呼吸管和气箱。1881年,德国为矿山救援队伍准备了气罐,就是今天SCBA的原型(见图2)。在此之前,古罗马时代,消防工具之一是垫子,就是为了火场跳楼逃生准备的应急工具之一。如果算上这个,当代应急队伍的原型是古罗马准军事化的消防组织Vigile,大约7000人,分成7个大队,保护古罗马的14个市区,奥古斯都创办于公元6年,距今2010年。该制度与中国的兵役制消防的主要差距在于,Vigile的成员加入前需要承诺服役26年,比中国的24个月强多了。救援本来是消防的一部分,只有古代中国看不起消防(严格说来只有灭火,没有救援,因为中国木制建筑多,平面发展的合院文化没有很大的救援问题,这是马可·波罗和利玛窦的发现),才搞了一套额外的救援队伍,这是真正的中国救灾文化之一。

图2. 奥地利(1833年)和德国(1881年)的自助呼吸装置。

赵老师提出,救援产业需要保险业的促进。可是,为什么古代中国没有保险?保险业最早与威尼斯人的商业活动有关。但火险的出现,却是气候推动的,发生在公元1240年的事。当时的法兰德斯(今天比利时境内)Thomas伯爵与伯爵夫人Johanna颁布了一份法律文件,其中第11款是针对消防,被称作菲内斯之俗(定约俗成之意),其大意是:

在任何被秘密(不知原因的)焚烧的房屋当中,整个地区被要求支付损失赔偿。如果肇事者被找到,他会被驱逐,而火场损失由他的财产支付,偿付工作让伯爵来裁决。在那位被指控的人开脱自己之前,他不能工作,其财产交由伯爵来清偿处理。

2>

这一项规定,被认为是火灾保险的最早约定,包括了对未知原因火灾的共同承担原理,和有肇事人的指定赔偿原理,这两项原则,仍然是今天财产保险的基石。菲内斯之俗发生的1240年,是中国气候发展重大转折的时段,也是南宋杭州消防队伍规模急剧扩张的时段。古代中国政府太强势了,通过官办消防和宵禁措施(临安的火灾对策,也是中国的消防文化),抑制了民间的消防自救潜力和保险自救机会。因此这一欧洲的保险措施和中国的宵禁文化一样,是响应气候变冷的社区救灾措施之一,是对气候变化的响应措施之一。

% X- x8 ?$ ]$ s% s0 Z# E

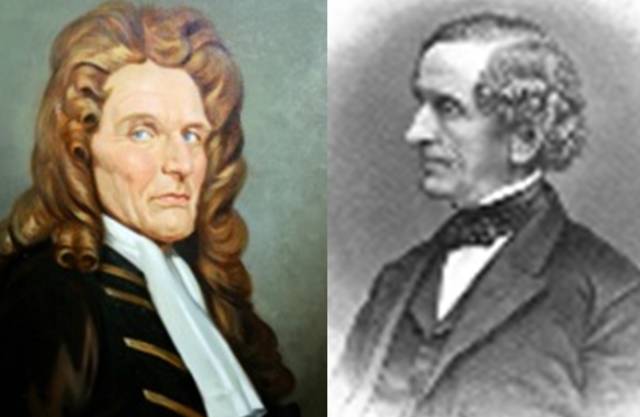

图3. 火灾保险领域的两大巨人,英国的尼古拉斯·巴彭和美国的撒加利亚·艾伦

% u- o) M- T9 Y2 `) j- R7 J今天,绝大多数保险模式是跟随英国保险业创办人尼古拉斯·巴彭,只计算历史风险,较少估算操作风险。而美国有另一种风险管控公司,那是1835年,美国罗德岛纺织厂主Zachariah Allen,面对火灾高发的气候危机,提出了互助保险和财产守恒的概念,奠定了美国最大保险公司FM Global的雏形,至今犹存。大约在1834年,喜欢机械革新的艾伦对自己的纺织厂采取了许多消防措施来对抗火神,他自认自己的工厂非常安全,因此呼吁他的保险公司可以降低保费。但他的保险公司声称“对他的纺织机和设备什么都不懂”(其实就是今天中国保险的现状,不管消防,只管收钱),并拒绝调整保费。艾伦系统地研究了火灾的财险问题,在1835年与其他几个工厂业主建立“普罗维登斯制造商共同火灾保险公司”,引进基于安全设备的有效性,企业安全生产特性,以及充分的工厂施工方法的因素的保险基础上的保费调整机制,大大降低了同等工厂的保费投入和消防支出,成为历史上优化消防保费支出的第一人,他创办的公司,今天还在,叫做FMGlobal,专门做世界500强大公司的投保业务,收入颇丰(利润分担返还承保人)。如果进入美国消防市场,大部分要UL-listed,也可以FM-approval,这是历史的功劳。成功的财产保险,来源于成功的量化风险管理。

3>

保险进入中国,首先是香港,其次是上海。但是中国文化韧劲的最终导致中国政府既是一家巨无霸的保险公司,又是一家包揽一切的消防公司,把所有的应急减灾救援任务全包下来。照着这一趋势,中国应当要走FM的路径,通过精确计算风险、科研、科普来控制火灾风险,为什么做不到这一点呢?

为什么中国人不愿投保?这又是一个文化问题。中国政府太能干了,把保险公司的活全部揽下来了,充当了保险公司的角色。古代政府动不动就“灾赈”,道义上合理的,问题在于民众就不愿意投保了。古人连“救灾粮”都有人敢贪污,政府不得不全部揽下来,造成了保险公司要么依赖政府旱涝保收,要么被逐出市场,无法获利。你也许说,中国不是有自己的保险公司吗?天子门生,没有压力,根本不需要开拓市场,只等着国营企业送钱就可以了。你看中国最近发生的重大灾情,无一不是让外国保险公司亏大本,倒了大霉(从长远看外国保险公司是不亏的,到头来亏的是中国老百姓),关键的问题是国内的国营保险公司不努力,重大灾害不愿保,只会抢钱,不担心竞争,是惯出来的坏孩子。

4>

假如我国保险公司愿意投保又如何?又遇上了消防制度落后的瓶颈,这些非职业化的消防制度,也许救人还可以,毕竟年轻有勇力,但在减少货物损失上,远远不如职业化队伍。你看浙江足浴店的火灾,那些消防水枪远远在外面洒水(浪费水源,增加水损,降低灭火效率),不敢进火场,灭火耗时90分钟,让专业化消防队伍看了笑话。国家把救灾队伍垄断保护起来,你根本无法指望他们有充分的能力和技术保障。一套封闭的系统,是缺乏自力更生的能力的。

5>

如果保险公司愿意支持应急救援工作了,那又如何?如果保险公司加入安全工作,第一件事是推动校园科普,它们立刻发现国内的科普人才缺乏、科普内容缺乏的问题。一个人如何在火场反应,跟他所接受的教育和培训水平存在很大的关联。美国非常重视消防工作的校园教育,他们认为,社会的消防科普以中小学校园教育效果最好。第一,学生处于好学阶段,有时间和精力去学习;第二,学生是家庭的中心,他们可以辐射到父母和亲戚,从而完成对全社会的安全常识普及工作。中国的消防科普问题在于,第一,你找不到职业化的消防队员,所有从业者都是不断地调动工作岗位的临时工,校园科普从来没有得到美国社会的那种重视。第二,中国社会还是农业社会的思维方式,强调消防队伍的救火功能(古代消防队取名水会,救火会,都是强调灭火功能,没有防火任务,更没有科普责任),而现代社会强调消防队伍的防灾减灾功能。中国消防稍有经验的人就被赶走了,根本就没有想到过从事安全科普的重要性,这是制度落后造成的观念落后问题。第三,中国社会以集体为本,很少关注人群的行为。由于性能化消防设计的推动,美国消防手册专门有一章讨论人群行为的数据(决策时间之类),因此,美国的科普工作者有研究结果可以科普,而国内似乎只有老一套的逃生口诀12345。根本忽视人群中个人的差异性,这或许是火场人群要么坐以待毙,要么跳楼作死的原因吧。没有研究经历和结果作后盾,任何讲话天花乱坠的科普工作者都是虚的,这似乎是国内安全科普的普遍状态。

6>

所以,应急工作要想搞好,没有配套的科研制度改革、消防制度改革、保险制度改革以及教育制度改革,永远是纸上谈兵,水中花,镜中月而已。而一说制度改革,谁都不敢说话了。中国特色,是避免与国际接轨的重要法宝,有了中国特色,就不需要外国的那一套了。所以,我又多言了。

+ D! S) A6 m: Z6 `, B( E! ^. a- `) G6 S3 _

IP卡

IP卡 狗仔卡

狗仔卡

发表于 2017-2-26 16:17:14

发表于 2017-2-26 16:17:14

提升卡

提升卡 置顶卡

置顶卡 沉默卡

沉默卡 喧嚣卡

喧嚣卡 变色卡

变色卡 抢沙发

抢沙发 显身卡

显身卡